TRANSFERENCIAS A

TÍTULO GRATUITO

CODEX

25 Agosto 2022

TRANSFERENCIAS A TÍTULO GRATUITO

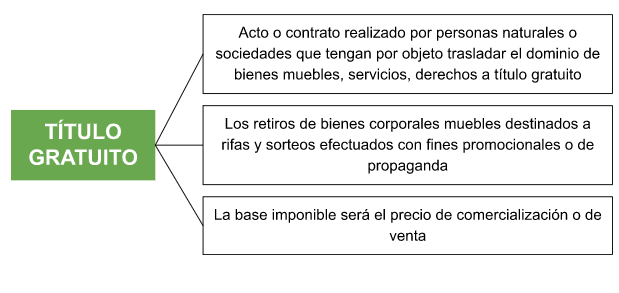

Para tratar a una transacción como Transferencias a título gratuito deberá considerar los siguientes aspectos:

Transferencias a título gratuito

- En las transferencias a título gratuito, el IVA causado deberá, de acuerdo a las condiciones pactadas, ser asumido y pagado por el enajenante o cedente de bienes o derechos, o directamente pagado por el adquirente o cesionario.

- Las transferencias a título gratuito, siempre que generen derecho a crédito tributario, son susceptibles de ser consideradas para el cálculo del factor de proporcionalidad de crédito tributario de IVA.

- El IVA generado en transferencias a título gratuito, sea que lo hubiere pagado el adquiriente o cesionario o lo hubiese asumido el enajenante o cedente, cuando cumplan con las condiciones previstas en la normativa, constituye crédito tributario para el adquiriente o cesionario.

- Cuando el IVA fue asumido por el enajenante o cedente, sin perjuicio del destino que le hubiese dado, el adquiriente o cesionario a dicho impuesto, este deberá registrar como ingreso dicho valor de IVA y registrará la entrada del inventario como un ingreso por la transferencia a título gratuito del bien.

- El IVA generado en la transferencia a título gratuito constituirá gasto deducible para el enajenante o cedente siempre que dicho sujeto haya asumido el impuesto.

- Los sujetos pasivos del IVA que hubieren efectuado transferencias a título gratuito, tienen la obligación de emitir facturas o notas de venta, aun cuando dichas transferencias tengan tarifa 0% de IVA o no sean objeto del impuesto.

- En los casos de transferencias a título gratuito, en los cuales el enajenante o cedente asuma el IVA, no procederá retención en la fuente del impuesto.

- Cuando el adquiriente o cesionario, pague el valor del IVA generado en la transferencia a título gratuito, se procederá a realizar la retención en la fuente del IVA, en los porcentajes y bajo las condiciones establecidas en la ley

- Los valores de IVA generado en las transferencias a título gratuito con su respectiva base imponible, deberán ser declarados por el enajenante o cedente. El adquiriente o cesionario deberá declarar los valores de IVA generado en las transferencias a título gratuito con su respectiva base imponible. De haberse practicado retención en la fuente del IVA, el impuesto retenido deberá ser declarado.

- Los sujetos pasivos obligados a presentar el Anexo Transaccional Simplificado, que realicen transferencias a título gratuito, deberán registrar dicha información en el módulo de ventas del anexo. Para el efecto, consolidarán las transferencias con un mismo cliente, generadas en el mes informado.

- Los sujetos pasivos obligados a presentar el Anexo Transaccional Simplificado, que reciban bienes o derechos a título gratuito, deberán reportar la información relativa a cada una de las operaciones realizadas en el mes informado, en el módulo de compras de dicho anexo.

- El requisito de bancarización no será exigido en las operaciones efectuadas a título gratuito en las que el enajenante o cedente hubiese asumido el IVA.

- Para efectos de la devolución del IVA, el IVA generado en una transferencia a título gratuito tendrá el mismo tratamiento que el IVA pagado en transacciones habituales para los adquirentes o cesionarios. Cuando el impuesto sea asumido por el enajenante o cedente, el adquiriente o cesionario, beneficiario de la devolución del IVA, deberá registrar un ingreso gravado con impuesto a la renta, como contrapartida del impuesto susceptible de ser utilizado como crédito tributario o recuperado vía devolución

- Los descuentos del 100% asignados a uno o varios de los bienes o derechos comprometidos, serán considerados como transferencias a título gratuito. Si la transferencia con descuento del 100% genera derechos y obligaciones remanentes entre las partes, entonces la transferencia no sería a título gratuito, y por ende, la aplicación de dicho descuento podría no estar reflejando de manera razonable la esencia económica de la transacción.

Fuente: Circular NAC-DGECCGC15-00000015 A los sujetos pasivos del impuesto al valor agregado por autoconsumo y transferencias a título gratuito de bienes y derechos

Ante cualquier duda, comuníquese con nosotros

info@codex.com.ec

(+593) 999858170

¡Síganos en Redes Sociales!

Nota. El boletín de CODEX Asesoría Tributaria no es ni podrá ser utilizado como asesoría u opinión legal, en vista de que se trata de un documento netamente informativo.