Todos los sujetos pasivos que se encuentren obligados a emitir facturas deberán efectuarlas de manera electrónica a partir del …

Seguir leyendoTodos los sujetos pasivos que se encuentren obligados a emitir facturas deberán efectuarlas de manera electrónica a partir del …

Seguir leyendo

Mediante Resolución 006-2021 emitida por el Comité de Comercio Exterior (COMEX) desde el 15 de junio se eliminará la tarifa de USD 42 dólares a la importación de paquetes vía sistema 4×4, a través de las empresas de Courier.

Se aplicará a los paquetes cuyo peso sea menor o igual a cuatro kilogramos y su valor FOB sea menor o igual a los USD 400 dólares, o su equivalente en otra moneda, siempre que se trate de mercancías sin fines comerciales.

El presente documento no es ni, podrá ser usado como asesoría u opinión legal, en vista de que se trata de un documento puramente informativo.

Autor: CODEX.

Para mayor información recuerde que usted puede suscribirse a nuestros servicios web y acceder a esta y otras actualizaciones de forma diaria.

Contáctanos:

Telf. 0999858170

Email: info@codex.com.ec

En este mes de febrero todas las sociedades tienen la obligación de presentar el Anexo de Accionistas, Partícipes, Socios, Miembros de Directorio y Administradores.

Para el efecto considere las siguientes observaciones:

La información a reportar corresponde únicamente al primer nivel de la composición societaria, salvo cuando los titulares o beneficiarios de derechos representativos de capital, los miembros del directorio o los administradores del sujeto obligado, sean sociedades no residentes sin establecimientos en el Ecuador en cuyo caso deberán reportarse hasta el último nivel de composición societaria.

El presente documento no es ni, podrá ser usado como asesoría u opinión legal, en vista de que se trata de un documento puramente informativo.

Autor: CODEX.

Para mayor información recuerde que usted puede suscribirse a nuestros servicios web y acceder a esta y otras actualizaciones de forma diaria.

Contáctanos:

Telf. 0999858170

Email: info@codex.com.ec

A partir del 06 de febrero del 2021 usted podrá cargar el anexo de gastos personales correspondientes al período fiscal 2020.

El máximo deducible por gastos personales corresponde a 1.3 veces la Fracción básica desgravada de IR para personas naturales, que para el año 2020 es $14.709,50, siempre que este valor no supere el 50% de la Ingresos Gravados.

Para el Ecuador Continental, dentro de cada uno de los rubros los límites son los siguientes:

Vivienda: $3.677,37

Educación, arte y cultura $3.677,37

Alimentación: $3.677,37

Vestimenta: $3.677,37

Salud: $14.709,50 (Enfermedad Catastrófica hasta: $22.630)

Las personas naturales que tengan ingresos netos mayores a cien mil dólares de los Estados Unidos de América (USD$100.000,00), podrán deducir sus gastos personales de salud por enfermedades catastróficas, raras o huérfanas debidamente certificadas o avaladas por la autoridad sanitaria nacional competente, así como los gastos por los mismos conceptos antes mencionados de sus padres, cónyuge o pareja en unión de hecho e hijos, que no perciban ingresos gravados y que dependan de este. Estos gastos se deducirán sin IVA hasta el cincuenta por ciento (50%) del total de sus ingresos gravados, sin que supere un valor equivalente a uno punto tres (1.3) veces la fracción básica desgravada del impuesto a la renta de personas naturales.

Adicional, recuerde que para sus gastos personales del ejercicio fiscal 2020 se podrán deducir los pagos efectuados por turismo interno, sin que excedan en dicho rubro $ 3.677,37

Los gastos personales por turismo interno también pueden ser utilizados por los contribuyentes con ingresos netos superiores a $ 100.000

Conforme Resolución Nro. NAC-DGERCGC21-00000009 publicada por el Servicio de Rentas Internas el 04 de febrero por única vez se amplia el plazo para la presentación del anexo de gastos personales conforme lo establece el siguiente calendario:

El presente documento no es ni, podrá ser usado como asesoría u opinión legal, en vista de que se trata de un documento puramente informativo.

Autor: CODEX.

Para mayor información recuerde que usted puede suscribirse a nuestros servicios web y acceder a esta y otras actualizaciones de forma diaria.

Contáctanos:

Telf. 0999858170

Email: info@codex.com.ec

Conforme Resolución No. NAC-DGERCGC20-00000077 publicada por el Servicio de Rentas Internas el 23 de diciembre de 2020 se actualizaron los rangos de las tablas establecidas para liquidar el impuesto a la renta de las personas naturales, sucesiones indivisas, así como los incrementos patrimoniales provenientes de herencias, legados, donaciones, hallazgos y todo tipo de acto o contrato por el cual se adquiera el dominio, a título gratuito, de bienes y derecho, para el período fiscal 2021.

Para la liquidación del impuesto a la renta para los ingresos percibidos por las personas naturales y sucesiones indivisas, correspondientes al ejercicio fiscal 2021, se aplicará con la siguiente tabla:

Para la liquidación del impuesto a la renta por incrementos patrimoniales provenientes de herencias, legados, donaciones, hallazgos y todo tipo de acto o contrato por el cual se adquiera el dominio, a título gratuito, de bienes y derechos, correspondientes al ejercicio fiscal 2021, se aplicará conforme con la siguiente tabla:

El presente documento no es ni, podrá ser usado como asesoría u opinión legal, en vista de que se trata de un documento puramente informativo.

Autor: CODEX.

Para mayor información recuerde que usted puede suscribirse a nuestros servicios web y acceder a esta y otras actualizaciones de forma diaria.

Contáctanos:

Telf. 0999858170

Email: info@codex.com.ec

El literal c) del numeral 8, del artículo 28 del Reglamento para la Aplicación de la Ley de Régimen Tributario Interno establece:

c) Las pérdidas declaradas luego de la conciliación tributaria, de ejercicios anteriores. Su amortización se efectuará dentro de los cinco períodos impositivos siguientes a aquel en que se produjo la pérdida, siempre que tal amortización no sobrepase del 25% de la utilidad gravable realizada en el respectivo ejercicio. El saldo no amortizado dentro del indicado lapso, no podrá ser deducido en los ejercicios económicos posteriores. En el caso de terminación de actividades, antes de que concluya el período de cinco años, el saldo no amortizado de las pérdidas, será deducible en su totalidad en el ejercicio en el que se produzca la terminación de actividades.

El artículo 46 del mismo cuerpo legal indica la forma de obtener la utilidad gravable.

El presente documento no es ni, podrá ser usado como asesoría u opinión legal, en vista de que se trata de un documento puramente informativo.

Autor: Dr. Santiago Flores Brito

Socio CODEX. Email: santiago.flores@codex.com.ec

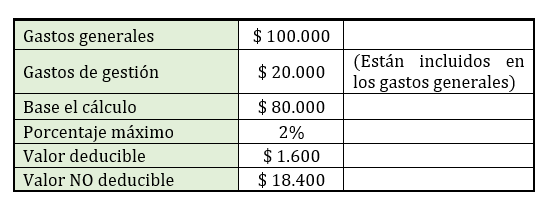

Para considerar la deducibilidad de los gastos dentro de la conciliación tributaria para la declaración del Impuesto a la Renta, debemos prestar atención a los GASTOS DE GESTIÓN.

Estos gastos corresponden a gastos efectivos, debidamente documentados y que se hubieren incurrido en relación con el giro ordinario del negocio, como atenciones a clientes, reuniones con empleados y con accionistas, hasta un máximo equivalente al 2% de los gastos generales realizados en el ejercicio en curso.

Considere que para el cálculo de la base dentro de los gastos generales ya se encuentran los gastos de gestión

Por ejemplo:

El presente documento no es ni, podrá ser usado como asesoría u opinión legal, en vista de que se trata de un documento puramente informativo.

Autor: Dr. Santiago Flores Brito

Socio CODEX. Email: santiago.flores@codex.com.ec

Mediante Resolución No. NAC-DGERCGC19-00000045 se aprobó el Anexo de Cuentas Financieras de No Residentes (Anexo CRS).

Están obligadas a presentar el Anexo los siguientes:

Esta obligación rige tanto para las sociedades residentes en Ecuador, como para las sucursales de sociedades extranjeras establecidas en el país.

Este anexo deberá presentarse hasta el mes de mayo del año posterior al siguiente al que corresponda la información, según el calendario señalado a continuación, considerando el noveno dígito del Registro Único de Contribuyentes (RUC) del sujeto pasivo.

La sociedad obligada a presentar información podrá rectificar los registros en el Anexo hasta el último día hábil del mes de junio del año en el que debe reportar la información cuya rectificación se pretende. Cualquier rectificación fuera de este período será sancionada de acuerdo con lo dispuesto en la presente resolución.

Si el Servicio de Rentas Internas detectare que la sociedad obligada a presentar información incurrió en inconsistencias en la presentación del Anexo CRS, comunicará el particular a dicha sociedad, a fin de que en el plazo de 10 días contados a partir de la fecha de notificación de la comunicación, la sociedad justifique o corrija la inconsistencia, según corresponda. El incumplimiento de lo comunicado por la Administración Tributaria será sancionado con una multa equivalente a 250 remuneraciones básicas unificadas del trabajador por cada requerimiento. La misma sanción aplicará en caso que la sociedad obligada a presentar información omita presentar el Anexo CRS, así como en caso que la sociedad en cuestión omita reportar información sobre alguna cuenta reportable.

El presente documento no es ni, podrá ser usado como asesoría u opinión legal, en vista de que se trata de un documento puramente informativo.

Autor: Dr. Santiago Flores Brito

Socio CODEX. Email: santiago.flores@codex.com.ec

Los contribuyentes que laboran bajo relación de dependencia presentarán a su empleador hasta el 31 de enero del año en curso, en documento impreso, en dos ejemplares iguales, una proyección de los gastos personales susceptibles de deducción para efecto de cálculo del impuesto a la renta que consideren incurrirán en el ejercicio económico en curso, siempre y cuando presupuesten obtener ingresos gravados menores a $100.000 en el ejercicio fiscal 2020.

El máximo deducible por gastos personales corresponde a 1.3 veces la Fracción básica desgravada de IR para personas naturales, que para el año 2020 es $14.709,50, siempre que este valor no supere el 50% de la Ingresos Gravados.

Para el Ecuador Continental, dentro de cada uno de los rubros los límites son los siguientes:

Vivienda: $3.677,38

Educación, arte y cultura $3.677,38

Alimentación: $3.677,38

Vestimenta: $3.677,38

Salud: $14.709,50 (Enfermedad Catastrófica hasta: $22.630)

Las personas naturales que tengan ingresos netos mayores a cien mil dólares de los Estados Unidos de América (USD$100.000,00), podrán deducir sus gastos personales de salud por enfermedades catastróficas, raras o huérfanas debidamente certificadas o avaladas por la autoridad sanitaria nacional competente, así como los gastos por los mismos conceptos antes mencionados de sus padres, cónyuge o pareja en unión de hecho e hijos, que no perciban ingresos gravados y que dependan de este. Estos gastos se deducirán sin IVA hasta el cincuenta por ciento (50%) del total de sus ingresos gravados, sin que supere un valor equivalente a uno punto tres (1.3) veces la fracción básica desgravada del impuesto a la renta de personas naturales.

El empleador recibirá ambos ejemplares y devolverá uno de ellos al empleado indicando el lugar y fecha de su recepción, con su firma y rúbrica o de la persona designada por él para recibirlo. Será obligación del empleador conservar este documento por al menos siete años.

El empleador no tendrá ninguna responsabilidad sobre la información correspondiente a la proyección de gastos personales que presenten sus empleados para efectos de la retención en la fuente del impuesto a la renta.

El empleador efectuará la retención en la fuente por el impuesto a la renta de sus trabajadores en forma mensual. Para el efecto, deberá sumar todas las remuneraciones que corresponden al trabajador, excepto décimo tercera, décimo cuarta remuneraciones y el fondo de reserva, proyectadas para todo el ejercicio económico y deducirá los valores a pagar por concepto del aporte individual al Seguro Social, siempre que hayan sido pagadas por el empleado, así como también el valor de los gastos personales proyectados que le haya presentado el trabajador, y las exoneraciones previstas para adultos mayores y personas con discapacidad o sus sustitutos, según corresponda, de conformidad con la ley de Régimen Tributario Interno.

En el caso de que el empleado considere que su proyección de gastos personales será diferente a la originalmente presentada, podrá entregar a su empleador, en los meses de julio o agosto, un nuevo documento para la reliquidación de las futuras retenciones que correspondan.

El empleado que trabaje para dos empleadores o más, informará al empleador con el que perciba mayores ingresos, la sumatoria de todos sus ingresos en relación de dependencia, debiendo este empleador efectuar la correspondiente retención considerando la totalidad de los ingresos y las deducciones por aportes personales al Instituto Ecuatoriano de Seguridad Social, para cuyo efecto, los demás empleadores deberán emitir un certificado con la proyección de los ingresos gravados y los aportes personales al IESS sobre los ingresos del trabajador. Una copia del formulario, certificada por el empleador que la recepte, será presentada a los demás empleadores para que se abstengan de efectuar retenciones sobre los pagos efectuados por concepto de remuneración del trabajo en relación de dependencia, quienes quedarán liberados de tal obligación.

El presente documento no es ni, podrá ser usado como asesoría u opinión legal, en vista de que se trata de un documento puramente informativo.

Autor: Dr. Santiago Flores Brito

Socio CODEX. Email: santiago.flores@codex.com.ec

Con la publicación de la Ley Orgánica de Simplificación y Progresividad Tributaria, en la parte de las disposiciones reformatorias se realizaron modificaciones al Impuesto a la Renta Único para las actividades del sector bananero, de manera específica los cambios que se han realizado son:

Para el ejercicio fiscal 2020, se agrupan en dos sectores: Producción y venta local de banano, así como Exportación de banano producido o no por el mismo sujeto pasivo. Adicionalmente en la exportación de banano se incrementa la tarifa hasta el 3%, pero se modifica la base cálculo al restar el Precio Mínimo de Sustentación fijado por la Autoridad Nacional de Agricultura mediante Acuerdo Ministerial, o el precio de compra pagado por el exportador al productor si este fuese mayor al Precio Mínimo de Sustentación.

De igual forma en la reforma se especifica que las transacciones con partes relacionadas serán liquidadas ya no con una tarifa del 2% como la norma hasta el 2019, sino que deben atender lo dispuesto a si se trata de una venta local o una exportación de banano.

Finalmente, en la reforma se hace énfasis a que los sujetos pasivos considerados dentro de este sector se pueden acoger a otros beneficios que les fueran aplicables.

El presente documento no es ni, podrá ser usado como asesoría u opinión legal, en vista de que se trata de un documento puramente informativo.

Autor: Dr. Santiago Flores Brito

Socio CODEX. Email: santiago.flores@codex.com.ec