El máximo deducible por gastos personales corresponde a 1.3 veces la Fracción básica desgravada de IR para personas naturales, que para el año 2020 es $14.709,50, siempre que este valor no supere el 50% de la Ingresos Gravados.

Para el Ecuador Continental, dentro de cada uno de los rubros los límites son los siguientes:

Vivienda: $3.677,38

Educación, arte y cultura $3.677,38

Alimentación: $3.677,38

Vestimenta: $3.677,38

Salud: $14.709,50 (Enfermedad Catastrófica hasta: $22.630)

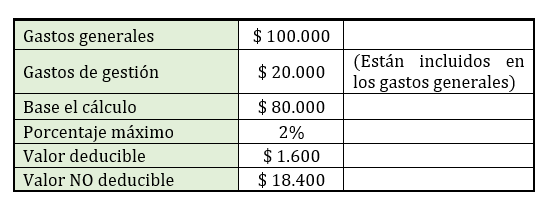

Las personas naturales que tengan ingresos netos mayores a cien mil dólares de los Estados Unidos de América (USD$100.000,00), podrán deducir sus gastos personales de salud por enfermedades catastróficas, raras o huérfanas debidamente certificadas o avaladas por la autoridad sanitaria nacional competente, así como los gastos por los mismos conceptos antes mencionados de sus padres, cónyuge o pareja en unión de hecho e hijos, que no perciban ingresos gravados y que dependan de este. Estos gastos se deducirán sin IVA hasta el cincuenta por ciento (50%) del total de sus ingresos gravados, sin que supere un valor equivalente a uno punto tres (1.3) veces la fracción básica desgravada del impuesto a la renta de personas naturales.

El empleador recibirá ambos ejemplares y devolverá uno de ellos al empleado indicando el lugar y fecha de su recepción, con su firma y rúbrica o de la persona designada por él para recibirlo. Será obligación del empleador conservar este documento por al menos siete años.

El empleador no tendrá ninguna responsabilidad sobre la información correspondiente a la proyección de gastos personales que presenten sus empleados para efectos de la retención en la fuente del impuesto a la renta.

El empleador efectuará la retención en la fuente por el impuesto a la renta de sus trabajadores en forma mensual. Para el efecto, deberá sumar todas las remuneraciones que corresponden al trabajador, excepto décimo tercera, décimo cuarta remuneraciones y el fondo de reserva, proyectadas para todo el ejercicio económico y deducirá los valores a pagar por concepto del aporte individual al Seguro Social, siempre que hayan sido pagadas por el empleado, así como también el valor de los gastos personales proyectados que le haya presentado el trabajador, y las exoneraciones previstas para adultos mayores y personas con discapacidad o sus sustitutos, según corresponda, de conformidad con la ley de Régimen Tributario Interno.

En el caso de que el empleado considere que su proyección de gastos personales será diferente a la originalmente presentada, podrá entregar a su empleador, en los meses de julio o agosto, un nuevo documento para la reliquidación de las futuras retenciones que correspondan.

El empleado que trabaje para dos empleadores o más, informará al empleador con el que perciba mayores ingresos, la sumatoria de todos sus ingresos en relación de dependencia, debiendo este empleador efectuar la correspondiente retención considerando la totalidad de los ingresos y las deducciones por aportes personales al Instituto Ecuatoriano de Seguridad Social, para cuyo efecto, los demás empleadores deberán emitir un certificado con la proyección de los ingresos gravados y los aportes personales al IESS sobre los ingresos del trabajador. Una copia del formulario, certificada por el empleador que la recepte, será presentada a los demás empleadores para que se abstengan de efectuar retenciones sobre los pagos efectuados por concepto de remuneración del trabajo en relación de dependencia, quienes quedarán liberados de tal obligación.

El presente documento no es ni, podrá ser usado como asesoría u opinión legal, en vista de que se trata de un documento puramente informativo.

Autor: Dr. Santiago Flores Brito

Socio CODEX. Email: santiago.flores@codex.com.ec